日本政府は半導体をどうしたいのか

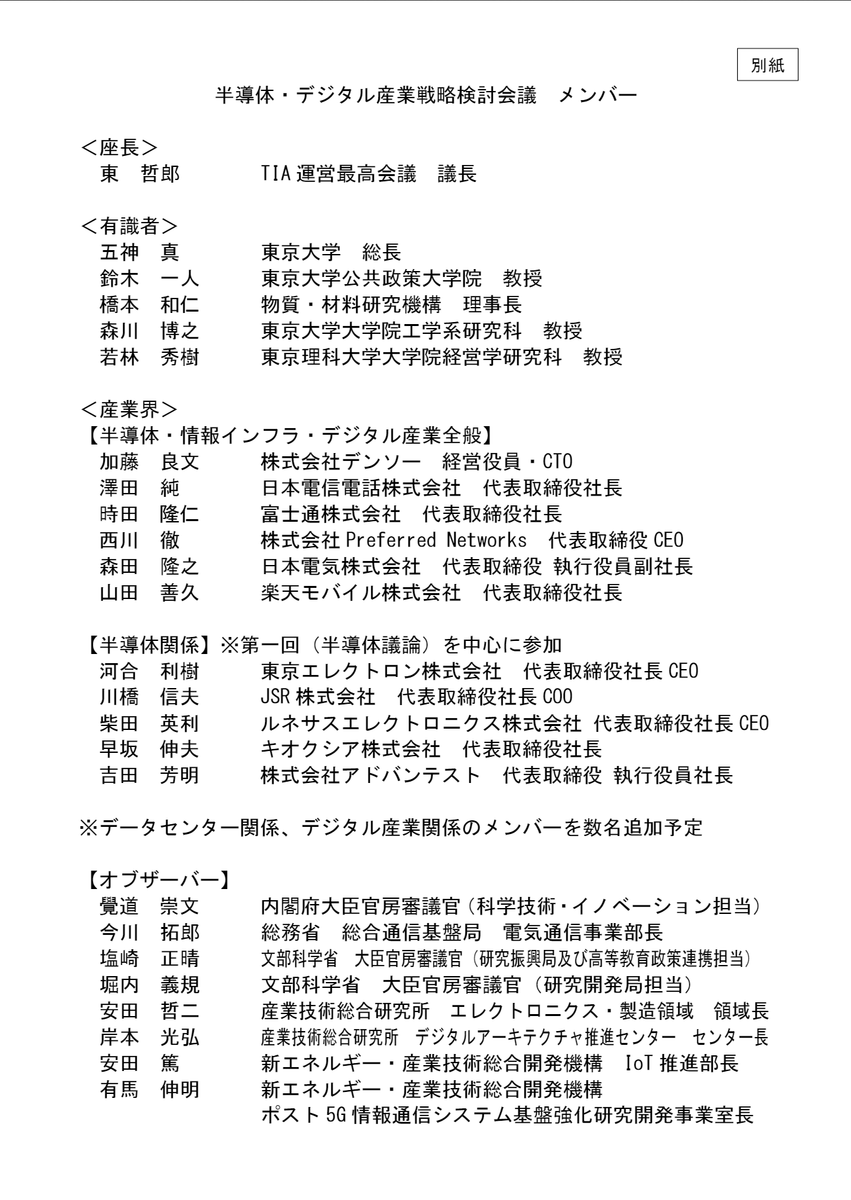

経済産業省で、「半導体・デジタル産業戦略検討会議」が全3回に渡って行われた。

半導体については第1回が主な議題として上がったのみで、残り2回はデジタル産業についてである。

資料や議事録は経済産業省のサイトに載っている。

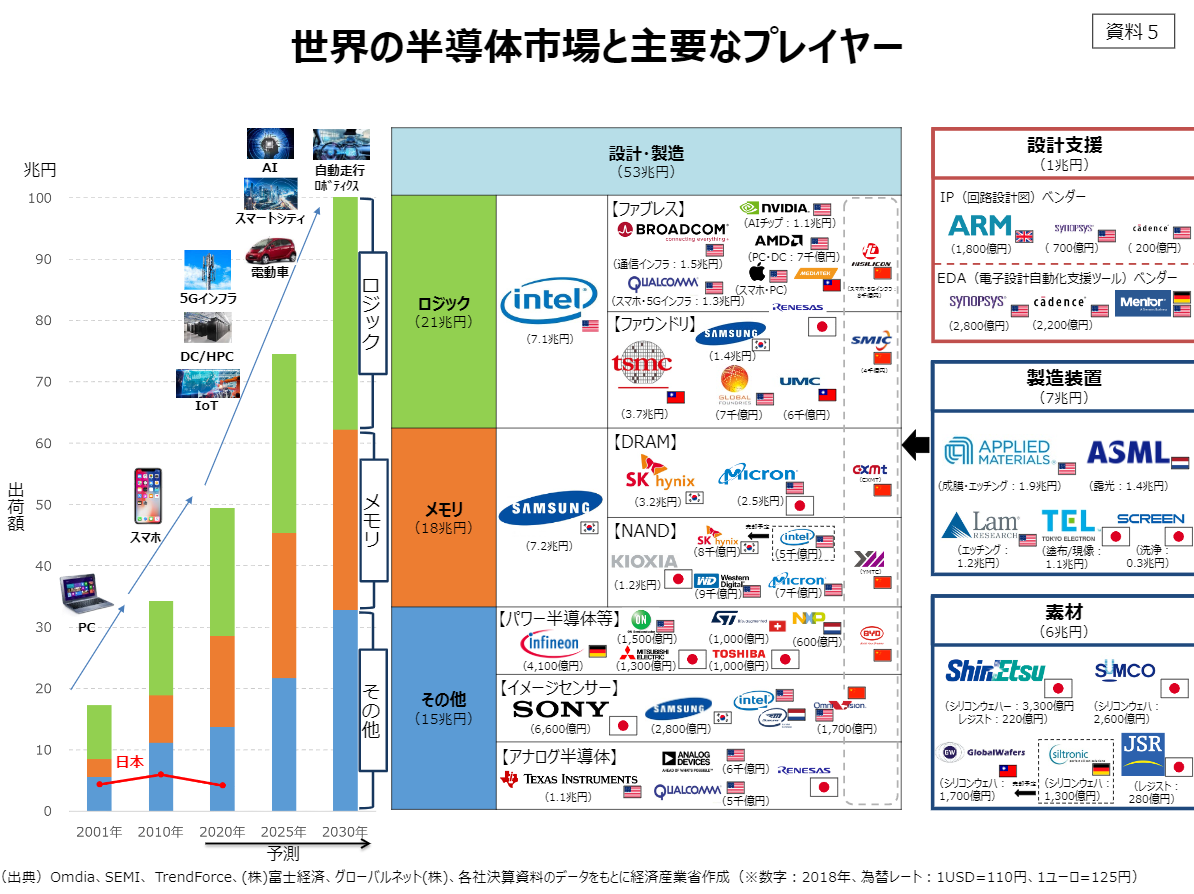

半導体に関してはパソコンやスマホのような身近でよく知られているものから、知られていないものまであるので、全体像を掴む必要がある。

よく報道されている箇所は説明を省く。

右上の「設計支援」と呼ばれている箇所は設計に使うためのソフトウェアで、これがないと何も作れない。ARMがイギリスとなってるが、アメリカで設計拠点を持っているため、アメリカの独占となっている。

Webの考え方だと、オープンソースを使えばいいのではと言われるだろうが、残念ながらない。

(半導体設計には色んな作業が必要になり、それを全てオープンソースではまかなえない)

他の兆単位を見ると大したことがないと思えるだろうが、開発する企業が統合で少なくなっていくなかからライセンス料で稼いでいるので重荷になっている。

設計するのも、シリコンで製造するのも億単位のお金がすぐ飛んでいく。

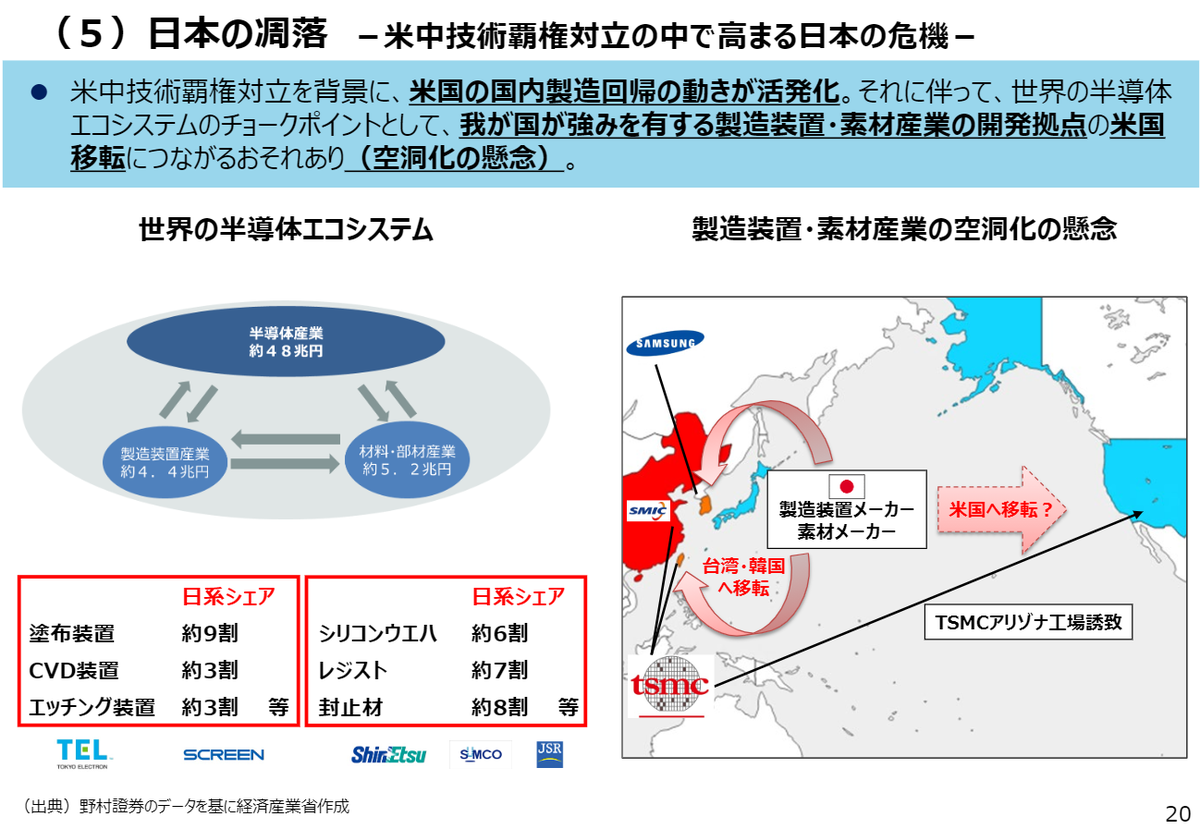

日本が強いと言われているのは素材。製造装置はニコンやキャノンが脱落したのは報道で言われてるとおりだ。

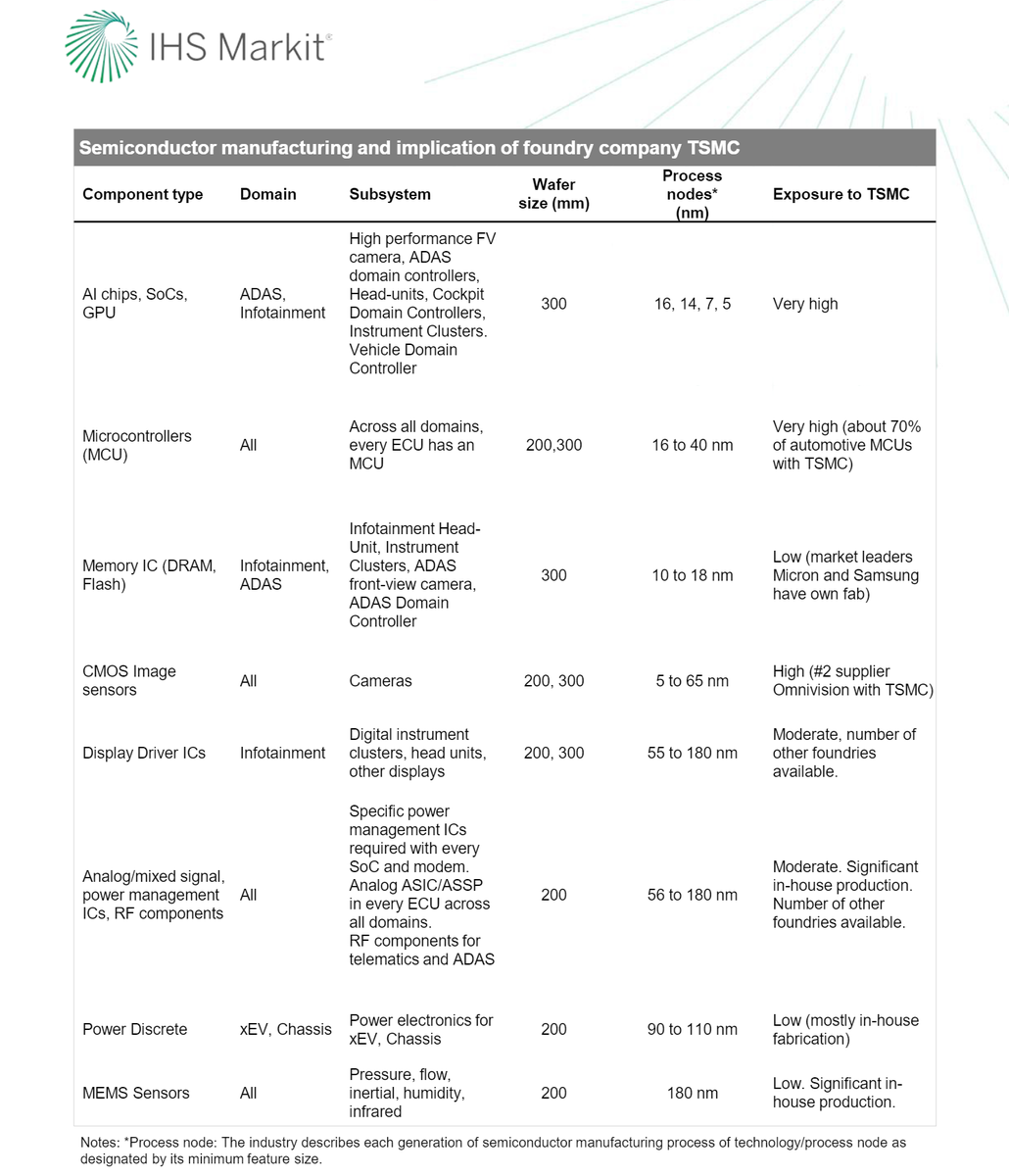

次に自動車の半導体について下記の資料を引用しておく。

https://afia.pt/wp-content/uploads/2021/02/Semiconductor-Chip-Shortage-Whitepaper.pdf

TSMC+先端プロセスで自動車に必要な半導体を全部賄っているような報道になりがちだが、実際はそれだけではない。

アナログやIOは微細化と相性が悪かったり、ノイズを気にして避けたりする。

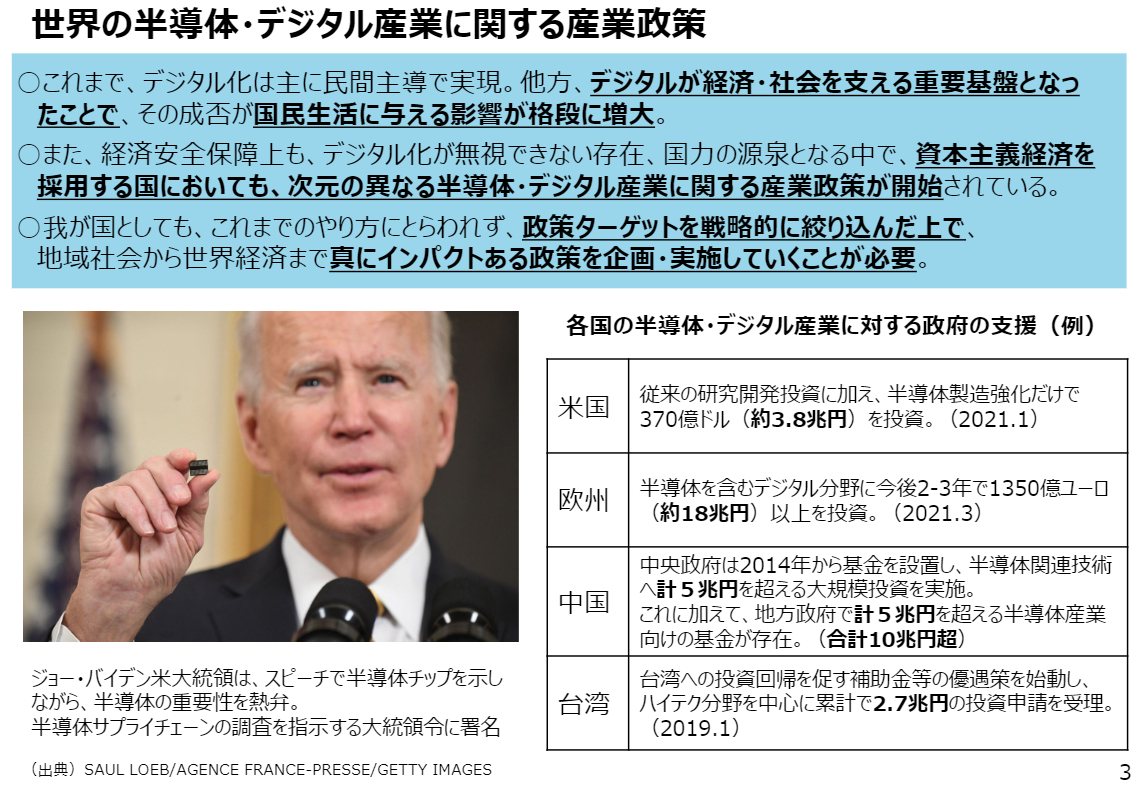

海外の半導体への投資金額が兆単位で行われてる。

上記の資料より後でも、追加で兆単位の投資が行われている。

韓国だと「K半導体戦略」で今後10年間に49兆円、TSMCが3.3兆円上積みなど、兆単位での投資が動いている。

ただ金額を明確にするとデメリットもあり、EUがインテルに欧州への工場を誘致する際にEUに対して1.3兆円補助金を要求されるなど、お金があるなら出せということになる。

あとは、台湾が地政学リスクがあるので、日本に漁夫の利があるのではという話があるが、アメリカからすると日本も前線にかわりなく、米国内に工場を作れという話になる。事実、サムスンに対しては米国内の工場作るよう請求しており、サムスンは170億ドル投資し米国内に4箇所工場を建てるそうだ。

同盟国協調路線と言われているが、米国ファーストが強まってるといえる。

アメリカに関してはロビー活動団体を立ち上げている。

半導体工業会(SIA)といった団体が半導体製造強化に向けての法案に支持を出すなど、アメリカは半導体の団体がある。

一方、日本はというと先の戦略検討会議のメンバーは上記の通りで、半導体団体は呼ばれていない。

日本にもJEITAという業界があるのだが、半導体はパッケージングと基板といった方向で生き残っている。

パッケージングは後工程と呼ばれるものだ。

論理設計ではSTARCという団体があったが平成28年に解散してしまっている。

(解散するのだからそれ以前からも活動は停止している)

何が言いたいかというと、多くの人が想像するようなCPUやGPU、最近のAI向けのロジック半導体を作ろうとすると、かなり厳しいということだ。

TSMCの工場を日本に誘致と盛り上がったが結局なくなり、後工程の開発拠点設置となった背景はこのあたりだと推測できる。

先端ロジックを必要とする顧客が日本におらず、後工程はまだかろうじて残っているのが日本の現状ということだ。

予算の所を抜き出したが、半導体を開発に関する所は少ない。

資料には色々書かれているが実際に予算がついてる所に関して繋がりが少ない。

日本の自動車一本足打法だったところが、半導体が足りなくなり慌てたというのが実際のところではないだろうか。

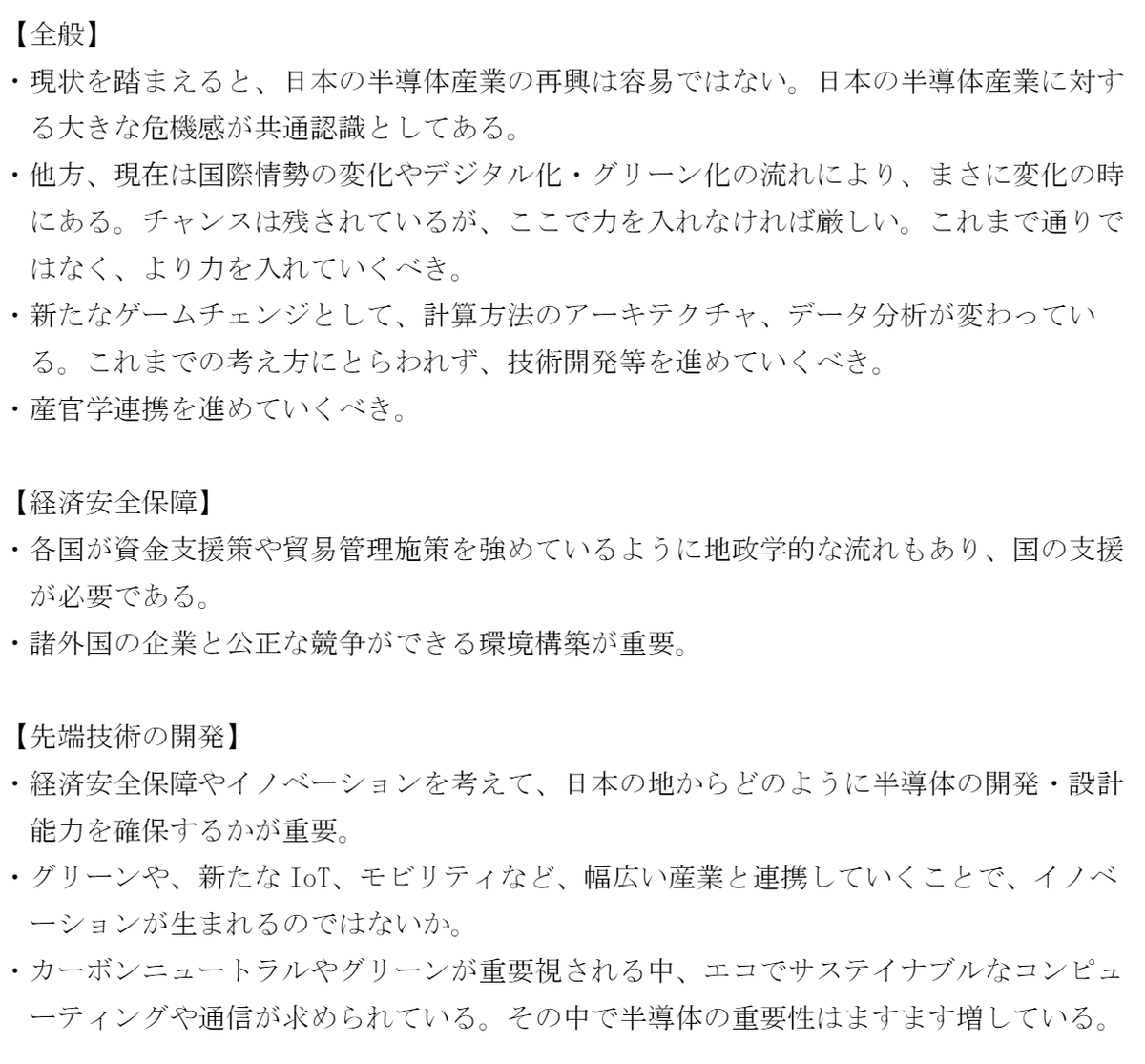

議事録にもある通り、半導体の復興は容易ではないだろう。

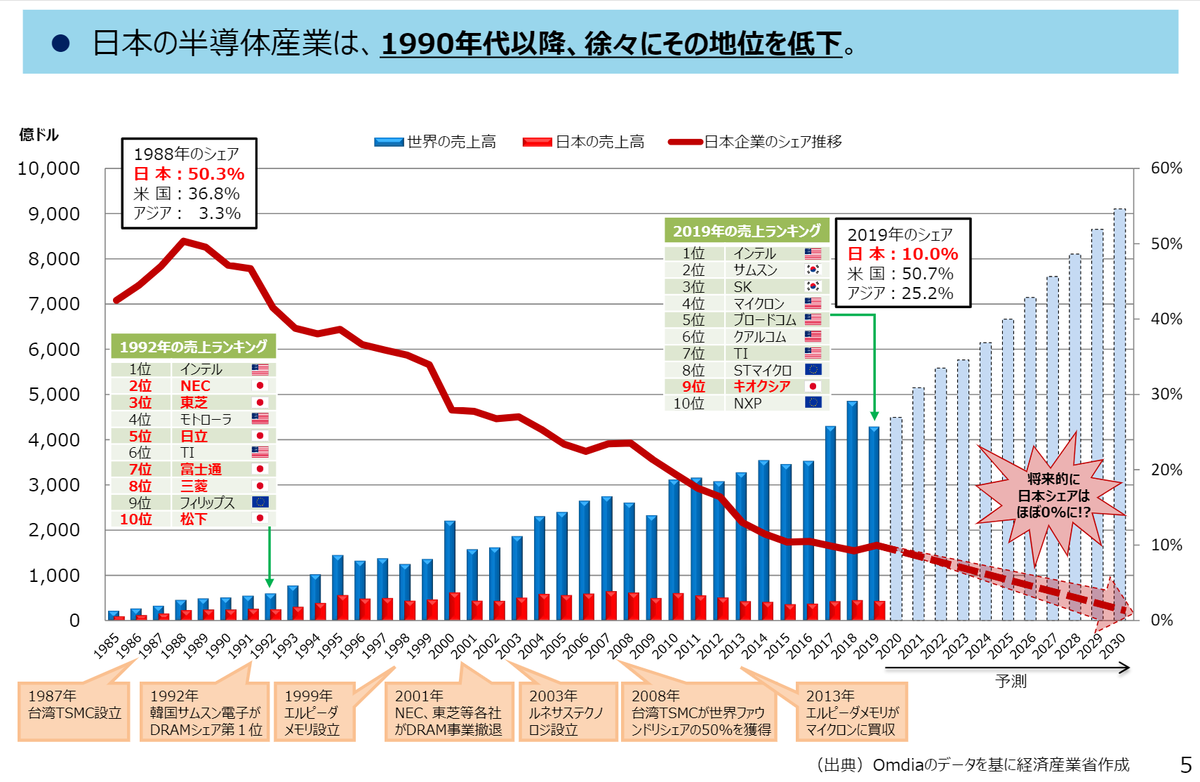

日本の半導体が沈んだのは、1986年の日米半導体協定とよく言われる。

このグラフを見るとまさしくその通りというふうに見えるが、ではなぜサムスンが潰されずに済んでいるのかを考える必要がある。

これに関しては儲け話に米国を絡めているかどうか、ではないだろうか。

サムスンは米国内に開発拠点や工場を持っている。

日本はCPUやOSを開発したから叩かれたんだというのは、86年当時は正しいかっただろうが「日の丸半導体」として米国を排除しようとしたという方が2000年以降は正しいのではないだろうか。

トヨタが米国内に工場を建てて雇用に役立っていれば、ひとまずお咎めを逃れられているように、半導体復権するのであれば、アメリカの利益となることをしつつという話となる。